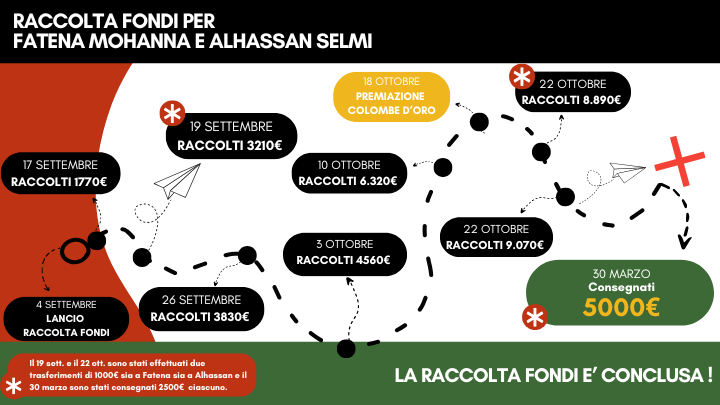

RACCOLTA FONDI PER FATENA MOHANNA E ALHASSAN SELMI | Giornalisti di Gaza. Danno fastidio? Noi invece li sosteniamo!

Il 30 marzo è stata consegnata ai due giornalisti palestinesi Fatena Mohanna e Alhassan Selmi l’ultima parte dei fondi raccolti attraverso una sottoscrizione di solidarietà che ha coinvolto circa cento persone, per un totale di oltre 9.000 euro. In questa occasione è stata inoltre consegnata la Colomba d’Oro per la Pace, Premio dell’Archivio Disarmo giunto alla sua 41ª edizione.

In ottobre, quando in Campidoglio a Roma si era tenuta la cerimonia di premiazione, Fatena e Alhassan non erano stati ancora autorizzati a venire in Italia per frequentare i corsi dell’Università per Stranieri di Siena; il permesso è stato ottenuto solo a dicembre, anche grazie alla mobilitazione dell’opinione pubblica, dei giornalisti e della comunità accademica.

|“Ringrazio infinitamente Archivio Disarmo: continuare a parlare di Gaza oggi significa non lasciare soli i palestinesi, che vivono in una terra dove ormai non c’è più nulla, solo sofferenza e distruzione”. Fatena Mohanna, giornalista palestinese

|“Vi ringrazio a nome dei due milioni di persone di Gaza: voi siete la voce della pace e dell’umanità. La nostra gente continua a morire, e oggi il rischio più grande è essere dimenticati. Per questo è fondamentale consentire l’accesso dei giornalisti internazionali nella Striscia: parlare di Gaza è una responsabilità di tutti”. Alhassan Selmi, giornalista palestinese

Consegna della raccolta fondi e delle Colombe d'oro ai giornalisti Fatena Mohanna e Alhassan Selmi presso la sede di Archivio Disarmo, Roma. 30 marzo 2026.

Cronologia raccolta fondi

-

Denaro inviato/consegnato Data Importo 19 settembre (inviato) 2000€ (1000€ ciascuno) 22 ottobre (inviato) 2000€ (1000€ ciascuno) 30 marzo (consegnato) 5000€ (2500€ ciascuno) TOT. 9000€ (4500€ ciascuno) Spesa trasferimento fondi 128€ Denaro raccolto Data Importo 17 settembre 1770€ 19 settembre 3210€ 26 settembre 3830€ 3 ottobre 4560€ 10 ottobre 6320€ 22 ottobre 8890€ 28 ottobre 9070€